Аграрні розписки активно завойовують популярність серед учасників сільськогосподарської галузі економіки нашої країни. Якщо у вересні 2017 року було подолано «психологічний» рубіж у 1 млрд гривень, то вже станом на 25 січня 2019 року під аграрні розписки було надано кредитування на суму понад 6,6 млрд гривень, а їхня кількість склала 888.

Інтерес до даного інструменту цілком логічний – аграрні розписки прості, прозорі і надійні з точки зору кредиторів. А для позичальників – це можливість залучення додаткових ресурсів при нестачі «твердої» застави, зокрема техніки чи нерухомості.

Основними кредиторами на даний час є постачальники насіння, добрив, засобів захисту рослин та пального, дистриб’ютори, а також банки, які кредитують грошовими ресурсами під фінансові аграрні розписки.

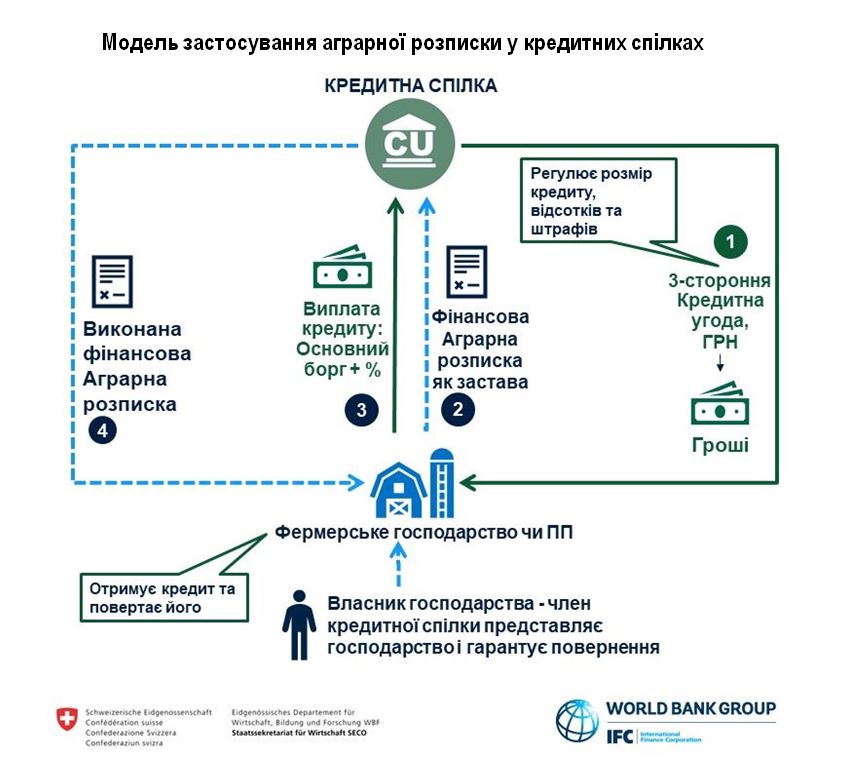

З 2017 року кредитні спілки також є учасниками ринку кредитування виробників сільгосппродукції через інструмент аграрних розписок. Їхній вклад у загальну статистику станом на 25 січня 2019 року досить скромний – 3 кредитні спілки надали кредитування під 5 аграрних розписок на суму 1,2 млн. гривень. Слід зазначити, що згідно з вимогами законодавства, усі ці кредити були надані фізичним особам, фермерам-членам спілок, які використовують земельні ділянки саме як фізичні особи.

Однак фактично з листопада 2018 року можливості роботи кредитних спілок з аграрними розписками розширилися: тепер спілки можуть кредитувати фермерські господарства і приватні підприємства, які знаходяться у власності членів кредитних спілок.

Це стало можливим завдяки тісній співпраці проекту IFC «Аграрні розписки в Україні», проекту USAID CAР «Кредитування сільськогосподарських виробників», Всеукраїнської Асоціації Кредитних Спілок (ВАКС) та Національної Асоціації Кредитних Спілок України (НАКСУ) з державним регулятором кредитних спілок – Національною Комісією, що здійснює регулювання у сфері ринків фінансових послуг (Нацкомфінпослуг). Державний регулятор погодив проект тристороннього договору (між кредитною спілкою, фермерським господарством та членом спілки, від імені якого це господарство отримує кредит), а додатком до цього договору є фінансова аграрна розписка.

Що цікаво, кредитні спілки ще не до кінця усвідомили «революційності» даної події. Закон «Про кредитні спілки» з 2002 року містить норму у статті 21, що «Отримувати кредити від імені членів кредитної спілки можуть також фермерські господарства та приватні підприємства, які знаходяться у їхній власності». Однак з того часу і аж до осені 2018 року не було чіткого механізму, як скористатись цією нормою. А зараз є і методика і зразки договорів, так що можна починати кредитним спілкам займати своє достойне місце в кредитуванні дрібних сільськогосподарських виробників.

Варто зауважити, що кредитні спілки досить активно кредитують дрібних фермерів, особливо тих, хто вирощує овочі, фрукти, ягоди. Цей сегмент не є цільовим для банків, в першу чергу, через специфіку продукції, порівняно малі площі та потребу в досить невеликому фінансуванні. А ще складно вивчати такого потенційного позичальника за встановленим шаблоном, адже тут потрібний персональний підхід, чим і славляться працівники кредитних спілок, які працюють у невеликих районних центрах і добре знають свого позичальника.

Окремі спілки, із активами у десятки мільйонів гривень, кредитують навіть середніх зерновиробників, як правило, у зв’язку з тим, що у фермерів недостатньо застави для банківського кредитування. І тут також можливість кредитувати безпосередньо фермерське господарство стане для спілок у нагоді: адже не секрет, що за попередньою процедурою кредит отримував власник фермерського господарства як фізична особа, а використовував його на розвиток фермерського господарства.

Наразі проводяться активні консультації з працівниками кредитних спілок, вивчається ними методика та примірні договори, і є вагоме сподівання, що найближчим часом дрібні агровиробники, зокрема, і плодоовочевої продукції, зможуть сповна задовольнити свою потребу в фінансуванні через співпрацю з кредитними спілками.

Наталія Ліщитович, заступник директора Проекту USAID «Кредитування сільськогосподарських виробників» (КЕП):

— Проект USAID «Кредитування сільськогосподарських виробників» (КЕП) всебічно сприяє тому, щоб кредитні спілки активніше включали аграрні розписки до свого інструментарію. Спеціалісти Проекту вважають, що використання розписок кредитними спілками має широкі перспективи і покращить доступ до фінансів саме для малих та середніх сільгоспвиробників, зокрема, в умовах наявного скорочення заставної бази. Кредитні спілки також зацікавлені в новому інструменті для збільшення обсягів кредитування.

У свою чергу, Проект КЕП готовий сприяти вирішенню будь-яких питань, пов’язаних з використанням аграрних розписок кредитними спілками, які є фінансовими партнерами для багатьох аграріїв. Активне залучення кредитних спілок до роботи з розписками також сприятиме суттєвому розширенню сфери їхнього застосування. Наразі Проект зосереджується на ознайомленні з новим інструментом кредитних спілок і фермерів у Черкаській та Херсонській областях. Проте постійні партнери Проекту КЕП з інших областей, а також кредитні спілки, що є членами профільних асоціацій, будуть регулярно отримувати інформацію про прогрес у впровадженні аграрних розписок кредитними спілками та залучатися до спеціалізованих навчальних та комунікаційних заходів, щоб мати можливість розширити кредитування своїх членів через розписки.

Володимир Казарінов, голова правління кредитної спілки «Кредит-Союз», Черкаська область:

— Використання аграрних розписок суттєво розширює можливості агрокредитування для кредитних спілок. Наша кредитна спілка вже мала певний досвід роботи з аграрними розписками, а потім механізм застосування цього фінансового інструменту був доопрацьований завдяки IFC, Нацкомфінпослуг, проекту USAID КЕП, ВАКС, НАКСУ. Зараз вже повертаємося до аграрних

розписок, враховуючи ці напрацювання і після оприлюднення регулятором методичних рекомендацій. Наразі готуємо дві нові аграрні розписки.

Я переконаний, що треба пробувати, діяти, банки працюють – і ми маємо також працювати з цим інструментом. Маємо намір іти цим шляхом. Будемо шукати здешевлення, спрощення, але будемо рухатися в цьому напрямку, бо аграрна розписка – гарний варіант забезпечення кредиту.

Радимо й іншим кредитним спілкам використовувати цей інструмент.

І якщо раніше фермери ставилися до оформлення аграрної розписки як до компромісу, то цього року вже кілька охочих звернулося з пропозицією, як забезпечення використати посіви озимих. У нас цим інструментом здебільшого цікавляться зерновики, які обробляють від 20 гектарів.

Хоча вартість оформлення аграрної розписки для дрібних фермерів не така суттєва, та коли йдеться про велику кількість паїв, сума зростає.

Нотаріуси пропонували різну вартість і терміни оформлення аграрних розписок, була пропозиція і два тижні на оформлення. Проте це нас не влаштовувало, ми саме цим і відрізняємось від банків – оперативністю, тож ми знайшли нотаріуса, який оформив розписку за три дні. Тут також діють правила ринку. Звичайно, якби знайти золоту середину: і забезпечення, і ціна доступна – це було б оптимально. Тож варто шукати можливості.

Сергій Губін, Національний прес-клуб «Українська перспектива», спеціально для видання sknews.net